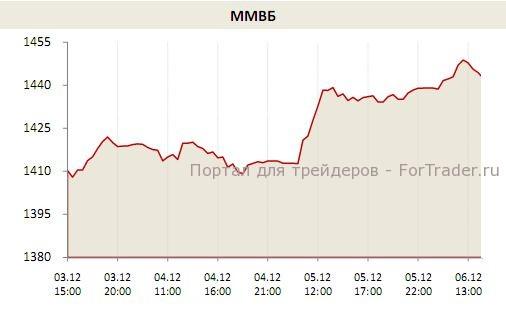

К 14:20 по Москве индекс ММВБ вырос на 0,56% до 1444,08 пунктов, а индекс РТС прибавил 0,32%, составляя 1474,65 пунктов.

Бумага дня

«Банк Санкт-Петербург» с утра представил отчетность за 9 месяцев, которая оставила после себя противоречивое впечатление. Дивидендный вопрос по-прежнему висит в воздухе, прибыль банка балансирует на грани необходимой суммы для выплат, но мы позитивно относимся к перспективам «префов» «БСП», они сегодня дорожают, но остаются на крайне низком уровне.

Прогнозы и ожидания до конца торгов

Российский фондовый рынок сегодня пытается продолжить восходящее движение, вновь с утра закрепившись в «зеленой зоне» на фоне позитивных настроений за рубежом. Однако, сомнения подают все более отчетливый сигнал на московской бирже, и к середине четверга темпы роста индексов пошли на убыль. Сегодня вечером следим за заседанием ЕЦБ и последующим выступлением М.Драги, а также за статистикой из США. На наш взгляд, эти события могут добавить негатива на рынок, спровоцировав начало полноценной коррекции.

Оснований для дальнейшего подъема сейчас явно не достает, можно лишь ждать важнейшего для мировой экономики компромисса в США по предотвращению «бюджетного обрыва». Мы продолжаем держать открытые вчера «шорты» по акциям, а также купленные контракты на пару доллар/рубль, рассчитываем на движение в боковике до поступления конкретики из-за океана с дальнейшим «выходом вверх».

Комментарий к ходу торгов

Российский фондовый рынок сегодня продолжает двигаться вверх, проявляя небывалую для последних месяцев уверенность. Подешевевшая нефть и сохраняющаяся неопределенность в США пока не ограничивают отечественных инвесторов в покупках, которые вновь охватили московскую биржу. Позитивные настроения за рубежом способствуют росту, и рынок подбирается к верхней границе долгосрочного нисходящего канала, проводя декабрь поистине ударными темпами. Тем не менее, мы по-прежнему не видим оснований для дальнейшего подъема в ближайшие дни, даже удержаться на текущих уровнях «быкам» будет крайне трудно, так как страхи перед «бюджетным обрывом» все-таки должны взять верх. На наш взгляд, рынок вернется в боковик до поступления конкретики из США, которой пока остается лишь ждать.

Вчера американских инвесторов вдохновили заявления Б.Обамы, прозвучавшие на встрече с бизнесменами. Президент гордо сообщил о возможном достижении компромисса по предотвращению «бюджетного обрыва» в ближайшую неделю, но лишь в случае отмены налоговых льгот для наиболее состоятельных американцев. Ряд конгрессменов-республиканцев, в то же время, выразил готовность пойти на уступки демократам в принципиально важном вопросе, однако уже ночью, перекрыл этот позитив спикер Конгресса Дж.Бонэр. По его словам, предлагаемая Обамой налоговая реформа в своем нынешнем виде принята не будет, а «революционерам» из своей партии он пригрозил суровыми санкциями. Переговоры в США продолжаются крайне медленными темпами, а до наступления «бюджетного обрыва», между тем, остается все меньше времени, однако, рынки пока не принимают всерьез угрозу его наступления, рассчитывая на благоразумие политиков.

Американские индексы выросли в среду, лишь NASDAQ финишировал в «красной зоне» из-за обвала акций Apple, тянутся вверх сегодня и европейские индикаторы, надеясь на итоги заседания ЕЦБ (16:45 МСК).

Рассчитывать на какие-то активные меры со стороны регулятора трудно, но инфляция позволяет Центробанку снизить ставку, небольшая надежда на подобное действие есть. Впрочем, куда большая вероятность повторения сценария последних двух месяцев – ставка останется на прежнем уровне, а М.Драги на традиционной пресс-конференции (17:30 МСК) выскажется на тему нестабильности в экономике, инфляционных рисков и готовности ЕЦБ к полноценному запуску механизма по выкупу облигаций OMT. Вместе с тем, продолжают радовать последние вести с «долгового фронта» Европы, и даже решение S&P по снижению рейтинга Греции до «селективного дефолта» сейчас не может смутить инвесторов и «выбить почву из-под ног» европейских бирж. Что-то подобное мы уже видели в этом году, а именно в марте, когда эйфория от реструктуризации греческого долга перекрывала весь негатив и сохраняющуюся неопределенность в плане перспектив Европы. Экономика региона, между тем, по-прежнему находится в рецессии, опубликованные сегодня пересмотренные данные по динамике ВВП в III квартале совпали с ранее озвученными цифрами.

Российские инвесторы в четверг продолжают купаться в оптимизме, но чувствуется, что его заряд на московской бирже постепенно истекает, что наглядно видно по котировкам «Газпрома» (-0,04%) и «Сбербанка» (+0,07%). Рынок, впрочем, пока их коррекция не смущает, ровно как и состоявшееся падение цен на нефть, и к 14:20 по Москве индекс ММВБ вырос на 0,56% до 1444,08 пунктов, а индекс РТС прибавил 0,32%, составляя 1474,65 пунктов. Тянут индикаторы вверх сегодня акции «Норильского Никеля» (+2,37%), которые продолжают отыгрывать позитивные корпоративные новости и слухи, а также бумаги «ЛУКОЙЛа» (+0,7%), «Транснефти» (+1,46%), «ВТБ» (+1,09%) и «Ростелекома» (+3,47%).

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко