В пятницу, 30 ноября, на европейских рынках наблюдается рост индексов: FTSE 100 растет на 0.14%, DAX прибавляет 0.33%, CAC 40 вырос на 0.18% (15:03 мск).

Европейские биржи балансируют около нулевой отметки в последний рабочий день недели на фоне непростых переговоров двух партий в США относительно проблемы бюджетного обрыва. Джон Бейнер негативно отозвался о переговорах с президентской администрацией, хотя ранее инвесторы надеялись, что стороны быстро найдут компромисс. Тем не менее, вчера в США были опубликованы положительные статданные по росту ВВП в третьем квартале с 2.6% до 2.7%, что позволило рынку США закрыться в плюсе.

Тем временем, хорошим позитивом стало сообщение о том, что немецкий Бундестаг большинством голосов одобрил выделение Греции финансового пакета. За документ проголосовали 473 голоса, 100 высказались «против», 11 воздержалось.

Неплохой новостью стало заявление бывшего члена ЕЦБ Хосе Мануэля Гонсалеса-Парамо о том, что Испания может избежать необходимости обращения за финансовой помощью, так как сможет самостоятельно привлекать средства на долговом рынке.

В течение дня было опубликовано довольно много европейских статданных. Самым большим разочарованием стало падение розничных продаж в Германии в октябре на 2.8% при ожидаемом снижении на 0.2%. Показатель оказался худшим за 4 года. Также неприятными стали данные об уровне безработицы в Италии, которая оказалась максимальной за 13 лет – 11.1%. Безработица в еврозоне выросла с 11.6% до рекордных 11.7%, как и ожидали экономисты.

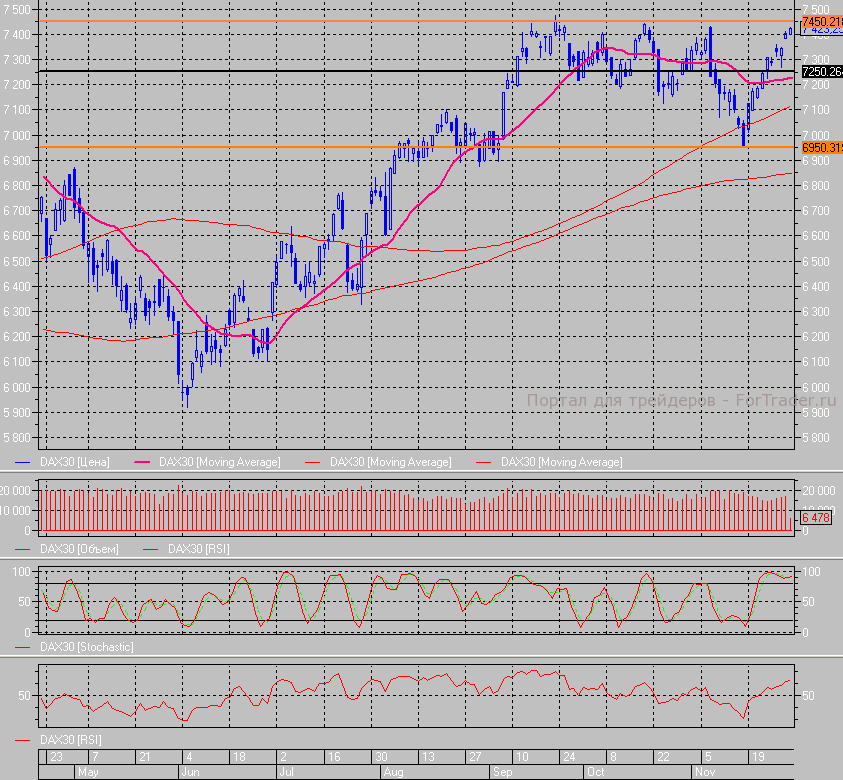

Котировки индекса DAX постепенно карабкаются вверх на этой неделе и с 7000 пунктов они уже выросли к пятнице до 7400 пунктов. Сегодня утром индекс открылся на уровне 7410 и в течение дня неоднократно пытается утвердиться на 7430 пунктах. По дневному графику видно, что следующим сильным сопротивлением для индекса будет 7450 пунктов.

Евро достигло отметки 1.3025 пунктов, однако затем откатилось до 1.2995. В целом, в ближайшее время пара EUR/USD вполне может закрепиться выше этого психологического уровня 1.30 по отношению к американскому доллару.

Российские ADR торгуются на британской площадке в плюсе. Выделяются бумаги Сбербанка (+3.0%), Норникеля (+2.91%), Сургутнефтегаза (+2%). Слабее смотрятся Ростелеком (-0.33%), Газпром (+0.31%) и Татнефть (+0.23%).

Корпоративный сектор

Акции британского Royal Bank of Scotland падают на 0.86%, так как банк сообщил о то, что соглашение о продаже индийского подразделения розничных операций банку HSBC истекло, и не будет возобновляться. В то же время, акции HSBC повышаются на 0.90%.

Morgan Stanley повысил рекомендации по бумагам немецкого производителя цемента HeidelbergCement с «нейтрально» до «выше рынка», после чего акции растут на 1.96%.

Также слабо смотрятся акции немецкой компании Hugo Boss (-0.4%), производящей одежду и аксессуары, так как аналитики Goldman Sachs понизили по ним рекомендации с «покупать» до «держать».

В Америке сегодня будут опубликованы важные данные по расходам и доходам потребителей за октябрь, которые традиционно всегда влияют на ход торгов, так как являются важной частью экономики США (17:30 мск).

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко