Финансовый и долговой кризис продолжает накладывать отпечаток почти на каждое принимаемое сейчас инвестиционное решение. В мае кризис в Европе усугубился и вошел в опасную стадию. Теперь внимание переключилось на Испанию, где разразился кризис банковского финансирования, который оказывает на правительство страны невероятное давление. Между тем, Греция стоит на пороге новых выборов, результаты которых могут поставить под вопрос будущее страны в составе еврозоны. В Китае, который был локомотивом мирового роста с 2008 года, темпы роста замедляются, а американская экономика находится в состоянии спада в середине экономического цикла.

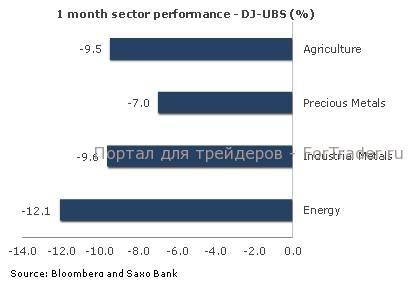

Все эти события заставили инвесторов увеличить покупки надежных государственных облигаций, в результате чего доходность по двухлетним немецким облигациям достигла отрицательных значений, а также валют-убежищ, таких как японская иена и, в особенности, доллар США, который установил 23-месячный максимум в паре с евро. Между тем, сырьевые рынки понесли одни из самых серьезных потерь с 2008 года. Широкий сырьевой индекс Dow Jones-UBS упал более чем на 9%, причем под горячую руку продавцов попали все отдельные сектора, как видно из приведенного ниже графика. Ориентированный на энергетический сектор индекс S&P GSCI показал свои худшие результаты по итогам месяца с 2008 года, потеряв почти 13%, так как оба сорта нефти – WTI и Brent – подешевели более чем на 20% по сравнению с максимальными значениями и технически вошли в стадию «медвежьего рынка».

В условиях повсеместных продаж относительно неплохой результат показали драгоценные металлы, что говорит о том, что золото по-прежнему пользуется интересом в качестве надежного актива. Учитывая масштабы укрепления доллара, потери золота были ограниченными, а в евро металлу даже удалось зафиксировать небольшой прирост. Тем не менее, золото все еще продолжает отвоевывать внимание инвесторов, использующих заемные средства, таких как, например, хедж-фонды.

Больше всех пострадал энергетический сектор во главе с нефтью WTI, так как акцент все сильнее смещается в сторону от геополитических рисков на замедление спроса. Кроме того, в качестве одного из объяснений такого сильного падения важную роль сыграло схлопывание спекулятивного пузыря на рынке Brent и WTI. Сельскохозяйственный сектор также характеризовался повышенной волатильностью: прирост в секторах скотоводства и пшеницы был в достаточной мере компенсирован сильными потерями в сегментах хлопка, кукурузы и соевых бобов главным образом по причине хорошей погоды в перспективе и сокращения длинных позиций спекулятивными инвесторами.

Промышленные металлы также приняли на себя удар продаж. Замедление темпов роста в Китае заставило инвесторов заговорить о том, откуда будет поступать будущий спрос. Особенно сильно пострадало олово, в то время как медь подешевела на 11,5% и зафиксировала второй самый плохой месячный результат с рецессии 2008 года.