Итак, заседание Европейского центрального банка осталось позади, а следующее заседание Федрезерва с последующей пресс-конференцией состоится лишь в середине июня, поэтому календарь до конца апреля выглядит уныло пустым. Среди возможных катализаторов в период общего затишья можно выделить реакцию китайской экономики на заявленные стимулы, действия России и Украины, и падение цен на энергоносители, которые могут понизить мировой прогноз по инфляции. Выборы в Европарламент, запланированные на 22-25 мая, также стремительно приближаются.

Отчет по уровню занятости в США за март (12:30 GMT)

После уверенного роста уровня занятости по платежным ведомостям на 175 тыс. в феврале, а также пересмотра значений предыдущих месяцев в сторону повышения, аналитики ждут очередного существенного увеличения на 200 тыс. Ставка б/р, скорее всего, снизится до январского значения на уровне 6,6%. Погода сыграла с показателями последних двух месяцев злую шутку, но, предполагается, что сегодняшний отчет расставит все по своим местам. Однако не следует придавать слишком большое значение показателю одного месяца, поскольку сезонные корректировки и пересмотры могут внести свои коррективы – об этом нам напоминает The Washington Post.

Не упустите из виду данные по почасовым заработкам и средней продолжительности рабочей недели. Если окажется, что в марте почасовые заработки остались без изменений или немного увеличились, не продемонстрировав снижения после февральского скачка, консенсус-прогноз будет опираться на то, что темпы сокращения стимулирования окончательно определены, и первое повышение ставки мы увидим не позднее 2015 года. После проблем, связанных с неблагоприятными погодными условиями, важным индикатором также является продолжительность рабочей недели. Холодная погода обусловила сокращение рабочих часов, и теперь ожидается возвращение показателя к нормальным уровням. Если восстановление будет существенным, оно будет расцениваться как очередной признак улучшения ситуации на рынке труда.

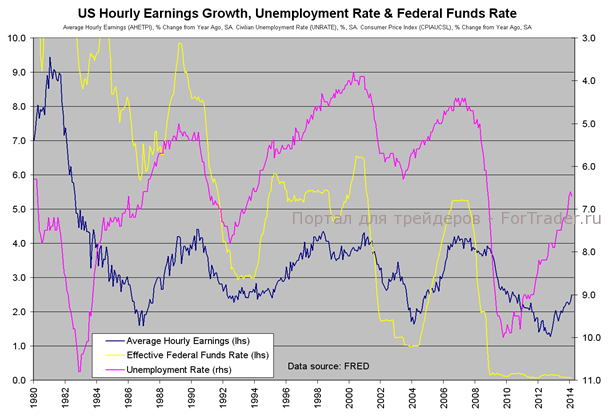

На представленном ниже графике обратите внимание, на ставку безработицы, которая изображена на перевернутой шкале, а также на рост уровня заработных плат. На определенном этапе это приведет к ужесточению монетарной политики.

В прошлый понедельник глава Федрезерва Джанет Йеллен обратилась к общественности впервые с момента ее инаугурации. Она указала на все еще слабое состояние рынка труда, вследствие чего, по ее словам, монетарная политика должна оставаться «голубиной». Отличная статья на Reuters проливает свет на то, что в преддверии ноябрьских выборов в США, республиканцы пытаются оказать политическое давление на Федрезерв – отчасти с целью угодить своим избирателям и при этом ограничить сферу влияния движения «Чаепитие». Сейчас в разработке находится законопроект, который предполагает «проверку ФРС» и усиление контроля Конгресса за «последним словом» в решениях по монетарной политике.

На самом деле вряд ли что-то изменится, но в течение последних двух лет внутренняя политика США преподносила немало неприятных сюрпризов. Очевидная угроза заключается в том, что Федрезерв прогибается под весом политического давления, чтобы избежать необходимости каждый день присутствовать на слушаниях комиссии Конгресса. Возможно, в этот раз атмосфера геополитической напряженности, сложившаяся из-за России, могла оказать поддержку экономике, тогда как действия ФРС избежали бы такого пристального внимания, а обстановка неопределенности послужила бы оправданием, необходимым для сохранения «голубиного» курса монетарной политики еще какое-то время.

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко