До отпуска спешу представить вам как можно больше дивидендных историй. Согласно новому стандарту аналитики, сегодня я должна разбирать бумаги нефтегазовых компаний. Представлю вам дивидендную историю акций «ЛУКОЙЛа».

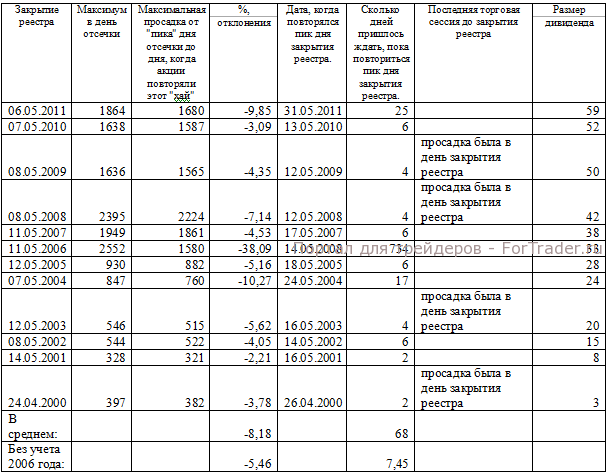

Мы рассмотрели уже немало бумаг в таком ключе, оба вида акций «Сбербанка», «Сургутнефтегаз», в «заначке» у меня история «ВТБ», маленькая, зато очень интересная. И, что примечательно, нам еще не встречался ни один случай, чтобы максимум дня закрытия в пределах полугода не повторялся или не обновлялся. За рассмотренную мной 12 летнюю историю «ЛУКОЙЛа», в среднем за 11 лет ожидать повторения знакового максимума приходилось чуть больше 7 календарных дней (обращу внимание, что я считаю именно календарные дни, ибо удержание позиций в выходные и праздничные дни, особенно заемных позиций, несет в себе дополнительный риск). Но исключение составил 2006 год, когда пришлось ждать обновления планки 2552 рубля до мая 2008 года.

И вот, у меня дилемма, учитывать 2006 год, делая выводы по дивидендной истории «ЛУКОЙЛа»? Согласитесь, уж слишком он выделяется на общем фоне.

Впрочем, выбор за вами, данные представлены в обоих разрезах. Мой вывод следующий: учитывая средний процент отклонения бумаг от пика дня закрытия реестра до дня его обновления (8,18/5,46%) я бы однозначно не стала предпринимать «шорты» в день закрытия реестра или сразу после дня отсечки.

Очень приятно, когда твои обзоры живут. Мне понравилось, что после вчерашнего обзора по префам «Сбера» трейдеры засмотрелись на графики, и стали искать другие аналогии, которые случаются в период отсечек. В частности, участником социальной сети трейдеров после дополнительного анализа графиков привилегированных акций «Сбербанка», была высказана следующая теория: «Количество дней до повторения пика дня закрытия реестра напрямую зависит от того, на каком тренде происходит отсечка реестра, растущем или падающем. Я просмотрел период с 2006 года, и получилась следующая картина. В 2011, 2010 и 2007 годах отсечка происходила на падающем рынке, и максимумы цен были показаны за несколько дней до отсечки. Поэтому и цена восстанавливалась долго. А в 2009, 2008 и 2006 годах отсечка происходила на восходящем тренде, и цена восстанавливалась быстро. Отсюда напрашивается вывод, что учитывая то, что мы сейчас находимся на нисходящем тренде, цена будет восстанавливаться долго, и есть смысл «шортить» бумагу на отсечке». Подчеркну – это частное мнение трейдера. Мне нравится ход мыслей, но, естественно, я проверю его слова, а уже потом буду использовать. Но мое мнение насчет «шорта» под отсечку привилегированных акции «Сбербанка» не изменилось. Для меня он неприемлем. Тем не менее, у каждого своя стратегия.

Вернемся к «ЛУКОЙЛу». Если вы тоже захотите сделать выводы, сравнив предшествующие тренды и последующую реакцию цены после отсечки – облегчу вам задачу и предложу графики. Ох, не скрою, пока ставила на графиках дивиденды, не один раз, достаточно пошло хихикнула над их размером… Но у нас столько сейчас направлений исследований, что размер дивиденда и его влияние на поведение бумаг после закрытия реестра или собрания акционеров пока не имеют значения.