Прошедшая неделя так и не смогла внести ясность в дальнейшее развитие ситуации на всех мировых площадках. Вновь были удержаны важные технические уровни по большинству индексов, вновь инвесторы пытались закрывать глаза на негатив и покупать на ожиданиях, однако никаких существенных драйверов для роста так и не поступило.

Предстоящая неделя будет более насыщена важными событиями, а также выходом разных экономических показателей по всему миру. О своей дальнейшей монетарной политике выскажутся пять центральных банков: ЕЦБ, Банк Англии, Банк Канады, Банк Австралии и Банк Новой Зеландии, однако вряд ли мы увидим какие-либо новые стимулирующие действия и позитивные предпосылки. Что касается статистики, стоит отметить выход важных опережающих показателей по всему миру: индексы деловой активности ISM в США, индексы деловой активности PMI в Китае и по всем странам еврозоны. Также не стоит забывать о выходе в начале каждого месяца официальных данных по безработице от министерства труда США.

Неделя будет наполнена важными событиями, но внимание участников рынка будет приковано к ключевому: фискальному обрыву в США. За обсуждением именно этой темы вновь будут следить все финансовые площадки и незамедлительно реагировать на любые новые заявления. На текущий момент обсуждения между республиканцами и демократами зашли в тупик, это следует из последнего заявления спикера палаты представителей Конгресса США Бонера, в котором сказано, что он не видит существенного прогресса в переговорах между Белым домом и Конгрессом. Соответственно, чем дольше эта тема будет оставаться в подвешенном состоянии, тем больше будет накаляться ситуация и на фондовых рынках.

Очередной негатив, который возможно будут отыгрывать мировые площадки уже в понедельник, вновь связан с понижением рейтинга. На этот раз, в ночь на 1 декабря международное рейтинговое агентство Moody’s понизило долгосрочный рейтинг с AАА до AА1 европейского механизма стабильности (ESM), прогноз по рейтингу остался негативным. Причиной понижения рейтинга стала Франция. Напомню, что ещё 20 ноября европейский фонд финансовой стабильности (EFSF) также отложил выпуск трехлетних облигаций именно за-за очередного понижения рейтинга Франции уже другим международным агентством. Франция является вторым по величине кредитором, доверие к которому теперь подорвано.

Стоит также отметить, что в понедельник, 3 декабря, состоится очередная встреча еврогруппы, где главы финансовых ведомств намерены обсудить запрос Португалии о предоставлении ей финансовой помощи, пишет журнал Fokus. В Лиссабоне считают, что страна имеет одинаковое с Грецией право на уступки международных кредиторов. Раскручивание этой темы также может негативно отразиться на дальнейшей динамике рисковых активов. Ещё участники встречи обсудят ситуацию с Кипром, решение по которому, в отличии от Греции, находится только на стадии обсуждения.

Резюмируя всё выше сказанное, напрашивается вывод, что текущая ситуация вновь не подходит для открытия новых долгосрочных и среднесрочных покупок и пока на рынок не поступит существенный драйвер для роста, вряд ли стоит надеяться на новогоднее ралли. Единственным таким драйвером может стать преодоление разногласий между республиканцами и демократами в США в отношении фискально бюджетной политики, однако пока стороны не торопятся идти на компромисс.

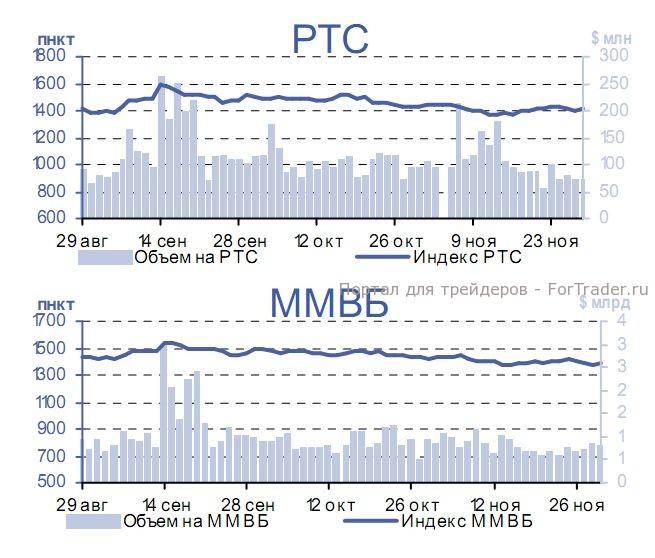

Что же касается технического взгляда на российский рынок, то стоит отметить, что индекс ММВБ по прежнему находится в нисходящем канале. На предстоящей неделе будут актуальны только две отметки, пробой которых, может спровоцировать более существенное движение: 1380 и 1420 пунктов.

Пробой уровня сопротивления и закрытие дня выше отметки 1420, на которой находится ещё предыдущий локальный максимум и горизонтальное сопротивление, будет означать выход из нисходящего канала, поэтому с короткими позициями нужно быть осторожней, но и длинные позиции, в этом случае, мы рекомендуем открывать лишь краткосрочно, не забывая про стопы, так как буквально на 20 пунктов выше проходит самое сильное сопротивление.

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко