Цена на газ, поставляемый Газпромом, почти в четыре раза превышает котировки на спотовом рынке и оказалась неконкурентоспособной, что привело к обвалу экспорта. По всей видимости, весна и лето 2020 года войдут в историю «Газпрома» как самый «черный период» с начала 21-го века – по данным ЦБ РФ, во втором квартале экспортные доходы Газпрома рухнули почти втрое и стали минимальными за 18 лет — 3,5 млрд. долларов.

Насколько плохи дела у Газпрома, и каковы дальнейшие перспективы у акций компании? На вопрос журнала Фортрейдер ответил Алексей Калачев, аналитик ГК «ФИНАМ».

Провальный 2 квартал для Газпрома

– Действительно, второй квартал, судя по всему, окажется провальным для газового экспорта «Газпрома». Как видно из данных ФТС, в июне средняя цена экспортных продаж природного газа снизилась до 94 долларов за тысячу куб. м. Тем не менее, она все еще выше спотовых цен, что, в общем-то, объяснимо: сюда входят и поставки по долгосрочным контрактам со своей формулой ценообразования, и упор в новых продажах на отсроченные во времени поставки, цена на которые по определению выше, потому что они гарантируют определенный объем в определенное время. При этом, уже становится очевидным, что газовый рынок нащупал твердое дно, и цена вряд ли пойдет ниже. Пандемия в Европе стихает, карантины снимаются, и спрос на энергоносители все еще медленно, но начинает расти.

– Действительно, второй квартал, судя по всему, окажется провальным для газового экспорта «Газпрома». Как видно из данных ФТС, в июне средняя цена экспортных продаж природного газа снизилась до 94 долларов за тысячу куб. м. Тем не менее, она все еще выше спотовых цен, что, в общем-то, объяснимо: сюда входят и поставки по долгосрочным контрактам со своей формулой ценообразования, и упор в новых продажах на отсроченные во времени поставки, цена на которые по определению выше, потому что они гарантируют определенный объем в определенное время. При этом, уже становится очевидным, что газовый рынок нащупал твердое дно, и цена вряд ли пойдет ниже. Пандемия в Европе стихает, карантины снимаются, и спрос на энергоносители все еще медленно, но начинает расти.

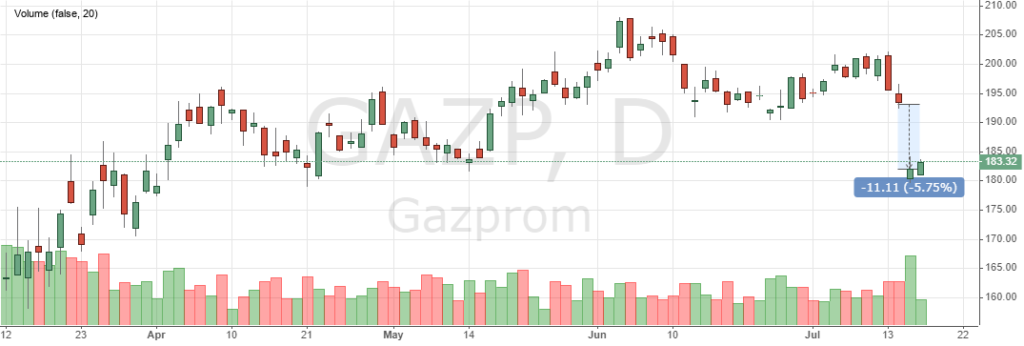

Как быстро акции Газпрома закроют дивидендный гэп?

Акции «Газпрома» открылись 15 июля с гэпом вниз на 6%. Это – дивидендный гэп: вчера акции включали в себя рекордные дивиденды, которые компания заплатит за прошлый год. На дивиденды направлено 30% чистой прибыли по МСФО, величина дивиденда составит 15,20 р на акцию, и дивидендная доходность составила к закрытию дня почти 8%.

То есть далее «Газпром» торгуется уже без учета этих дивидендов. Однако, хотя это и дивидендный гэп, на этот раз не стоит рассчитывать на его скорое закрытие. В этом году компания резко ухудшит свои финансовые результаты, и рынок это учитывает. Как раз вчера «Газпром» одним из последних представил отчетность за I квартал 2020 года, в то время как уже начинается сезон отчетности за полугодие.

Уже в первом квартале выручка «Газпрома» от продаж снизилась на 24%. При этом экспортная выручка от продажи природного газа упала вдвое. Продажи газа в Европу в первом квартале снизились в объеме на 18%, а средняя цена – на 37% до 162 долларов за тысячу куб. м. «Газпром» впервые за долгое время показал чистый убыток, который составил 116,249 млрд руб. против прибыли в 535,9 млрд руб., полученной годом ранее.

Правда, надо оговориться, что, как и в случае с «Роснефтью», это «бумажный» убыток, вызванный переоценкой валютных обязательств компании. Переоценка производится на последнюю отчетную дату, а, как мы помним, как раз в конце марта курс рубля резко провалился. Без учета этой переоценки «Газпром» получил бы прибыль в размере 288 млрд рублей. Хотя это и меньше, чем годом ранее, но именно из этой суммы рассчитывались бы дивиденды «Газпрома», если бы он платил их ежеквартально. С учетом того, что в 2020 году «Газпром» должен распределять на дивиденды уже 40% чистой прибыли, дивиденды составили бы 4,87 руб. на акцию. Однако это лишь промежуточный результат, а нужно исходить из итогового результата за год.

Прогнозы неутешительные

Отчетность за полугодие мы увидим еще не скоро, но операционные результаты второго квартала пока говорят в основном об ухудшении ситуации. В плюс сработает только обратная переоценка валютных обязательств, поскольку курс рубля несколько отыграл назад. Но экспорт газа продолжает оставаться низким.

На апрель и май пришелся пик пандемии в Европе, что вызвало еще большее падение спроса на энергоносители. И хотя по мере снятия карантина в июне объемы поставок газа начали расти, средняя цена за проданный на экспорт газ, как видно из данных таможни, упала до 94 долларов за тысячу куб. м.

Все уже учтено в котировках акций

Говоря о перспективах акций «Газпрома», нужно исходить из того, что все это в той или иной степени, уже учтено рынком в их стоимости. Как и то, что кризисы не длятся вечно, и уже к концу года можно ожидать, что тренды развернутся.

Я выделил две группы факторов, которые стоит учитывать: краткосрочные и долгосрочные.

- Среди краткосрочных практически нет позитива. А негатив в том, что спрос на газ из-за пандемии и общего падения экономической активности спрос на газ резко упал, и это наложилось на теплую зиму и накопленные рекордные запасы газа в европейских подземных хранилищах.

- И позитив здесь только один, он сильный и заключается в том, что все это временно. Пандемия закончится, ограничения снимутся, и спрос восстановится.

Долгосрочные прогнозы для Газпрома

В долгосрочном плане глупо отрицать, что глобальный спрос на газ продолжит расти. Газ – это пока еще не топливо прошлого, но еще имеет перспективы в будущем. Газ активнее будет использоваться в химической промышленности. Параллельно с электромобилями газомоторное топливо будет вытеснять бензин, и этот процесс еще в самом начале. А главное – значение газа в энергетике продолжит расти. Газ параллельно с возобновляемыми источниками энергии еще активнее продолжит вытеснять из энергобаланса каменный уголь. При этом, если технологии использования ВИЭ увеличивают свою эффективность и получают преимущество против газа в выработке электрической энергии, то в сфере тепловой энергии им еще очень и очень далеко до газового топлива.

СПГ и Газпром

Негативный для «Газпрома», но не для газового рынка, долгосрочный фактор заключается в бурном росте индустрии сжиженного природного газа (СПГ).

СПГ радикально меняет рынок газа и делает его глобальны и мобильным. Стратегия «Газпрома», строящего все новые дорогостоящие газопроводы, больше себя не оправдывает.

Благодаря СПГ, потребители все меньше привязаны к поставщикам газа. СПГ может поставляться куда угодно, и туда, где есть газопроводы, и туда, где их нет. А «Газпром» остается привязан с тем рынкам, куда он построил трубу. Но при этом уже не может рассчитывать на монопольное положение там. «Газпром» будет терять долю на традиционных для себя рынках, и чтобы сохранять ее, будет вынужден стать более гибким, рыночным и эффективным.

Чтобы вписаться в новую эпоху, «Газпрому» нужно менять стратегию, и возможно, пройти через реформу, от которой раньше отказались.

Рынок газа становится не региональным, а глобальным, все более похожим на рынок нефти, с большим количеством независимых игроков и рыночным ценообразованием. Это значит, что ему будет присуща такая же цикличность по объемам спроса и предложения и по ценам.

Среднесрочные прогнозы

В среднесрочной перспективе, я полагаю, можно исходить из того, что газовый рынок уперся в дно, и дальнейшего падения спроса и цен не будет, а будет, напротив, восстановление. Сначала медленное. Но уже во второй половине следующего года рынок вернется к докризисным темпам роста.

Возвращаясь к акциям «Газпрома», я бы не ожидал от них сильной динамики в этом году. Вряд ли они подорожают выше 200 рублей за штуку. Но даже при негативном раскладе событий и слабой отчетности потенциал дальнейшего снижения будет ограничен уровнем в 150 рублей за штуку, где они снова были бы привлекательны для покупки.