Среда будет насыщена экономическими событиями. Когда статистическая пыль немного осядет, нам откроется новый контекст для оценки рисков для делового цикла во второй половине этого года. Значительное внимание публики привлечет предварительная оценка роста ВВП США во втором квартале (12:30 GMT), а также заявление Комитета ФРС по операциям на открытом рынке (18:00 GMT). В Европе Германия опубликует самые последние данные о безработице (в 7:50 GMT). Все эти отчеты, а также многие другие заслуживают пристального внимания, однако мы советуем вам не пропустить следующие публикации в массе выходящей сегодня статистики: безработица в еврозоне и оценка занятости в частном секторе США от ADP. В некотором смысле эти три показателя помогут лучше оценить будущее.

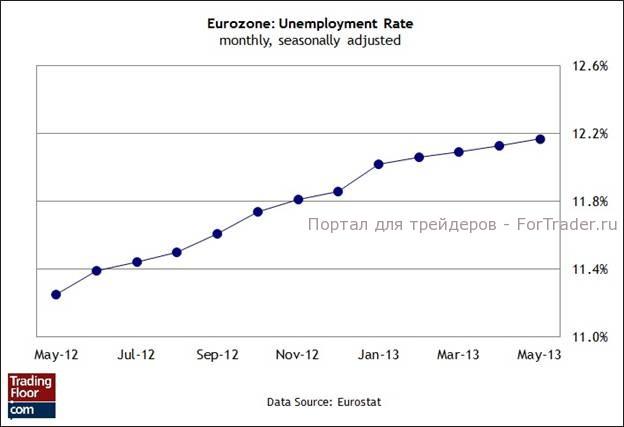

Уровень безработицы в еврозоне (09:00 GMT)

Когда деловой цикл находится на пороге серьезных перемен, оглядываться назад рискованно. Еще большую опасность представляют запаздывающие индикаторы. Учтите это, когда будете анализировать сегодняшний отчет о безработице за июнь. Экономисты полагают, что уровень безработицы сохранится на рекордно высокой отметке 12,2%, однако в данный момент эта новость может не иметь такого большого значения.

Целый ряд опубликованных в последнее время статистических отчетов о состоянии европейской экономики свидетельствует о том, что глубокая заморозка постепенно начинает оттаивать. Самым последним подтверждением этого стали данные о деловом доверии. Вчера из отчета Европейской комиссии мы узнали о том, что индикатор делового климата для еврозоны в июле снова повысился и достиг максимальной отметки с апреля 2012 года. Этому предшествовал опубликованный на прошлой неделе отчет, который продемонстрировал существенное улучшение результата композитного индекса менеджеров по закупкам для еврозоны. Однако растущие индикаторы настроений лишь отражают надежды на улучшение реальной экономики в будущем, и эти надежды должны подтвердиться официальной статистикой, а для этого требуется время. Сегодняшняя новость о безработице вряд ли удовлетворяет этому стандарту. С другой стороны, неизменный показатель безработицы как минимум поддержит разговоры о восстановлении.

Отчет о занятости ADP (12:15 GMT)

Согласно консенсус-прогнозу, занятость в частном секторе, по данным ADP, в июле выросла на 179 000. Это немного хуже июньского результата, однако достаточно для того, чтобы поддержать ожидания умеренного роста в ближайшем будущем. Такая точка зрения может потеряться в свете публикуемой сегодня первоначальной оценки роста ВВП во втором квартале, который предположительно замедлился по сравнению с первым кварталом. Тем не менее, сегодняшний отчет ADP предлагает более актуальный контекст для анализа будущего в целом и результатов официального отчета правительства о занятости в пятницу в частности.

Однако избежать влияния отчета о росте ВВП, который выходит 15 минутами позже сегодняшнего отчета ADP, будет сложно. Далее запланирована публикация заявления Комитета ФРС по операциям на открытом рынке. Участники рынка наверняка будут усердно искать в нем намеки на то, когда центральный банк начнет сворачивать свою программу количественного смягчения. Безусловно, к моменту выхода заявления ФРС в 18:00 по GMT в нашем распоряжении будет дополнительный контекст для интерпретации заявлений Бернанке и других членов ЦБ. Этот контекст начнет формироваться с отчета ADP, который задаст тон для толкования последующих данных в плохом или хорошем смысле.

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко