Последние несколько месяцев, давая интервью, мне не раз приходилось отвечать на один и тот же вопрос: инвестировал бы я в банковский сектор на данном этапе? Я мог бы просто ответить нет, но тогда мне бы не удалось разъяснить свою точку зрения. На этот вопрос нельзя ответить коротко, поэтому предлагаю посмотреть на процесс отказа от использования заемных средств в капитале.

Неправильное понимание коэффициентов P/E и P/B в цикле отказа от заемных средств

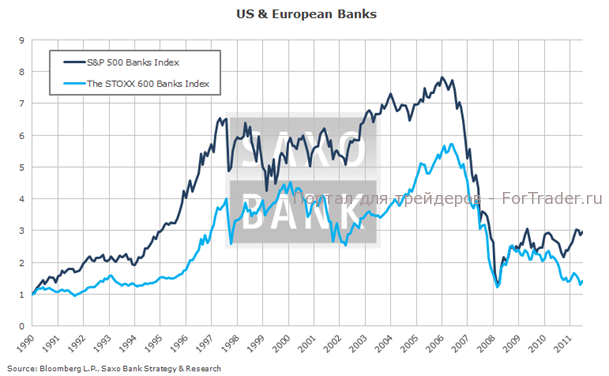

Большинство стратегов и аналитиков, являющихся сторонниками повышения цен в банковском секторе, утверждают, что при коэффициенте P/E (цена/чистая прибыль) на уровне 11,7 и коэффициенте P/B (цена/балансовая стоимость) в размере 1,18 американские банки выглядят привлекательно для покупки в условиях подъема американской экономики. Кроме того, они утверждают, что акции банков до сих пор торгуются на 50% ниже вершины (см. график ниже) и что есть потенциал для роста.

В отношении европейских банков действует тот же самый аргумент, только коэффициенты другие: 9,9 для P/E и 0,6 для P/B. Обратите внимание на то, что коэффициент P/E является значимым только в том случае, если вы включаете в него доходных участников банковского индекса, поэтому, по существу, он указывает на то, что европейская банковская отрасль в целом находится в ужасном состоянии.

Такой аргумент имеет смысл при «нормальном» положении экономики, но у нас сейчас не тот случай. Мы переживаем процесс отказа от использования заемных средств в капитале, а это значит, что цены активов не растут так быстро, экономика развивается темпами ниже тренда, и существует бóльшая вероятность откатов при любом восстановлении. Поэтому потенциал прибыли у банков значительно ниже, равно как и будущий потенциал цен на акции.

Другим важным фактором снижения потенциала прибыли является повышение нормативных требований. Эту действующую силу нельзя недооценивать, и она всегда присутствовала после банковского кризиса. Учитывая, что в этом году произошло уже три скандала (связанных с фиксацией ставки LIBOR банками MF Global, The London Whale и Barclays), регулирование вряд ли ослабнет в ближайшее время.

Есть утверждение, что акции банков не должны быть в портфеле. Но если вы все же настаиваете на их наличии, то вопрос в том, какие именно?

Американские банки против европейских банков

Следующий вопрос от журналистов, как правило, выглядит так: «Как вы сравните американские и европейские банки?» Ну, с европейскими банками все понятно ‒ держитесь от таких инвестиций подальше.

Что же касается американских банков, то обычно я говорю, что здесь мы настроены чуть более позитивно и что есть отдельные выгодные варианты, что совершенно верно. В среднем же потенциал цен акций далеко не блестящий, и опять же виноват процесс отказа от заемных средств.

В качестве примера рассмотрим единственный значимый период отказа от использования заемных средств в капитале в современной экономической истории: Великую депрессию 1930-х годов. Прибыли в американском банковском секторе в период 1929-1940 гг. были достаточно стабильные в плане процентного соотношения с ВВП. Доходы банков сократились «всего» на 40% ‒ в соответствии с номинальным ВВП. Что поразительно, сектор в целом оставался прибыльным на протяжении всего кризиса.

Другим и еще более важным наблюдением в сегодняшнем контексте является тот факт, что в годы после достижения минимума в 1934 году прибыли росли очень медленно. Как говорится в книге «Партнерство: становление Goldman Sachs» (The Partnership: The Making of Goldman Sachs), банк Goldman Sachs стал стабильно приносить прибыль в годовом выражении после Второй мировой войны. Теперь это уже был не коммерческий банк, но этот пример все равно дает вам представление о глубоких последствиях, которые несет с собой для коммерческих и инвестиционных банков процесс отказа от заемных средств и экономический рост ниже тренда.

Принимая во внимание то, что в частном секторе развитых стран по-прежнему идет процесс отказа от заемных средств, что увеличиваются нормативные требования и растет количество стран-должников, существует достаточно высокая вероятность того, в совокупности банки будут показывать плохие результаты. Американские банки покажут себя лучше европейских банков, поскольку самые тяжелые последствия процесса отказа от заемных средств уже проявились во многих частях американской системы, и экономика демонстрирует хоть какой-то рост. С европейскими банками ситуация совсем иная.

Почему европейские банки являются для инвесторов черным ящиком?

Во-первых, позвольте развеять миф о различиях между европейскими и американскими банками. На поверхности кажется, что европейские банки гораздо сильнее закредитованы, и в качестве яркого примера часто приводится Deutsche Bank. Но это неправильно, потому что американские и европейские банки не соответствуют одним и тем же правилам Базельского соглашения. Если сравнить американские и европейские банки, исходя из положений будущего 3-го Базельского соглашения, то уровни заемного капитала будут очень близки.

Во-вторых, структура финансирования. В американских банках соотношение займов и депозитов составляет около 80%, в то время как в Европе оно равно 110%, что образует дефицит финансирования депозитов в районе 1,3 трлн евро. Такой дефицит финансируется на оптовых рынках, и в этом кроется потенциальный катализатор для образования риска маловероятных, но опасных событий, а также причина того, почему ЕЦБ инициировал программу операций долгосрочного рефинансирования. Никто не хотел финансировать европейские банки на оптовом рынке.

Почему структуры финансирования такие разные? Главным образом из-за реакции регулирующих органов в США после банковских кризисов 1930-х и 1980-х годов. В обоих случаях ипотечная экспозиция на балансах американских банках уменьшилась (она перешла под контроль Fannie Mae и Freddie Mac, а, по сути, американского правительства), и больше компаний стали финансироваться прямо на рынках капитала через корпоративные облигации. Европейские банки в большей степени привязаны к ипотечному рынку и корпоративным займам, что является слабым звеном в процессе отказа от заемных средств, особенно в период спада экономики.

Принимая во внимание текущий процесс отказа от заемных средств в капитале, структурные проблемы в Европе, ужесточающиеся нормативные требования и неизвестность по поводу того, что будет после окончания действия программы операций долгосрочного рефинансирования, европейские банки будут представлять собой невыгодный объект для инвестиций.