Недавно мне представилась возможность взглянуть на экономические прогнозы Италии, и я был шокирован тем, что увидел, особенно принимая во внимание текущий уровень доходности по итальянским государственным облигациям. К сожалению, это был не исчерпывающий анализ, а всего лишь несколько отдельных наблюдений, и я надеюсь, что они послужат толчком для более тщательного изучения этого вопроса и, возможно, альтернативных инвестиционных решений.

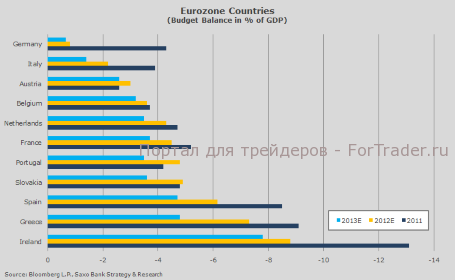

Большинство инвесторов, не колеблясь, заявляют, что Италия – «проблемная страна» как Испания, Ирландия, Португалия и Греция (которые все вместе образуют группу, известную под названием PIIGS). Однако если вы посмотрите на прогноз сальдо бюджета в процентном отношении к ВВП на 2012 и 2013 годы, то увидите, что Италия находится на втором месте, уступая только Германии. Кто бы мог подумать!

Следующим интересным наблюдением является то, что и Италия, и Португалия платят относительно более высокую процентную ставку по 10-летним государственным облигациям, чем другие страны с прогнозируемым дефицитом бюджета. Я уверен, многие бы удивились, увидев такое значительное расхождение.

Редко когда СМИ уделяют большое внимание «хорошим» новостям из еврозоны. Мало кто упоминает о том, что Ирландия в ближайшее время вернется на рынок облигаций в качестве эмитента государственных долговых ценных бумаг. Технократическое правительство Италии на самом деле реализовало реформы при широкой поддержке со стороны оппозиционных политических партий и населения в целом. Но опять-таки этому не было уделено должного внимания. Тем не менее, ряд проведенных в Италии реформ уже приносит свои плоды ‒ достаточно хотя бы посмотреть на изменение прогноза сальдо бюджета в процентном отношении к ВВП на 2012 год (см. график ниже). Мне кажется, Италия находится на правильном пути в отличие, скажем, от Испании.

Учитывая все эти положительные моменты, почему Италия платит 6% по 10-летним государственным облигациям? Я считаю, что дело по большому счету в том, что Италию все еще помещают в одну группу с Испанией, Ирландией, Португалией и Грецией, хотя только по одним показателям ее место должна была бы скорее занимать Франция.

Но чтобы не пребывать исключительно в фантазиях, нужно отметить некоторые существенные проблемы, которые оказывают давление на итальянские облигации. Одной из них является банковская система Италии – основной катализатор, который может спровоцировать необходимость спасения с помощью кредитных средств, наподобие того, что произошло в Испании. Другой проблемой является соотношение итальянского долга и ВВП – одно из самых высоких в Европе. Но должно ли это сильно волновать участников рынка, учитывая, что большинство государственных долговых обязательств обычно переводится (часто по причине инвестиционных требований в отношении пенсионных и страховых компаний), что дефицит бюджета сужается, а условия обслуживания долга улучшаются? Кроме того, большая часть итальянского долга принадлежит итальянским владельцам – в отличие от французского долга – благодаря чему он более стабилен.

Если восприятие Италии изменится, а давление на итальянские банки ослабнет, то индекс FTSEMIB и государственные облигации Италии могут стать неплохим объектом для краткосрочных инвестиций.