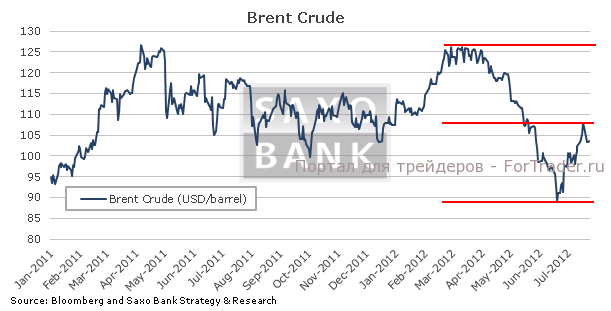

Мощное ралли на нефтяных рынках, которое началось в конце июня под влиянием геополитических факторов, а именно напряженной ситуации в Сирии и Иране, вкупе с прекращением поставок из Норвегии в результате забастовки нефтяников, похоже изжило себя в условиях ухудшающегося макроэкономического фона.

Санкции, введенные в отношении Ирана, пока доказывают свою эффективность: экспортные поставки из этой страны, демонстрирующей большие амбиции в ядерной сфере, сократились до минимума. С рынка был выведен объем, равный объему, потерянному в период ливийского конфликта в 2011 году. Дестабилизацию на нефтяных рынках также вызвала эскалация напряжения в Сирии и неспособность международного сообщества прекратить это кровопролитие. В итоге, в самый пик сезонного спроса мировой нефтяной рынок остался без достаточного объема предложения, что помогло нефти сорта Brent — мирового эталона, применяемого в отношении более 50% всех физических сделок — восстановить почти половину потерь, понесенных ею с марта по июнь.

Однако рост цены на этой неделе приостановился из-за того, что нефть подошла к устойчивому уровню сопротивления на линии 50-процентной коррекции, а также внимание участников рынка снова переключилось на неутешительные перспективы мировой экономики. Особенно сильным фактором прекращения укрепления на сырьевом рынке в целом и на рынке нефти в частности стало ухудшение макроэкономической ситуации в Европе за последние несколько дней, в результате чего взлетела доходность по испанским государственным облигациям и рухнули фондовые рынки.

В Китае экономическая статистика за последнее время немного улучшилась, но в то же время импорт нефти в июне сократился на 12% по сравнению с маем, что может означать, что активность по пополнению коммерческих и стратегических резервов начала замедляться. Главным стремлением Китая в последнее время было строительство и наполнение стратегических хранилищ, чтобы приблизить срок форвардного покрытия к 90 дням, который, как правило, имеют страны ОЭСР.

Спекулятивные инвесторы, которые сильно прогорели на июньском падении из-за чрезмерного количества длинных позиций, лишь постепенно начинают восстанавливать свою экспозицию. Вложения инвестиционных менеджеров в длинные позиции по нефти Brent сократились на 73%, а некоммерческие вложения в длинные позиции по нефти WTI — на 46%. Это может свидетельствовать о нежелании играть на повышение в настоящий момент, поэтому, пока участники рынка будут решать, на какую чашу весов им становиться, нефть Brent, вероятнее всего, будет торговаться в районе отметки 100 долларов. Что перевесит: потенциальное замедление спроса в условиях снижения экономической активности или влияние дефицита на физическом рынке из-за сокращения предложения?