Понедельник будет небогат на экономические события, что частично обусловлено отсутствием запланированных данных в США. Чтобы заполнить пробел в макроэкономической статистике, рассмотрим доминирующие тенденции на валютном рынке, формируемые парами евро/доллар и доллар/иена.

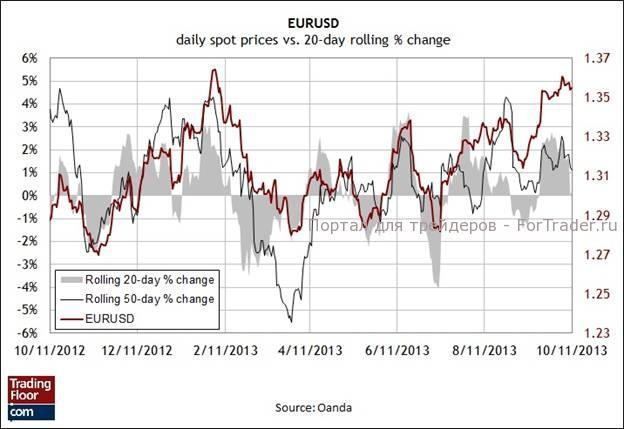

Евро/доллар

Волнения о том, что может произойти дефолт по американским ГКО, способствовали стремительному росту курса евро/доллара в начале октября. Но наихудший сценарий, заключающийся в том, что курс доллара может рухнуть, всегда выглядел маловероятно, поскольку дефолта на самом деле никто не ожидает. Но даже если предположить, что технический дефолт все же состоится, долго он продолжаться не будет. В любом случае, дефолт — это проблема искаженной политики, а не фундаментальная проблема платежеспособности. Возможно, именно поэтому рост курса евро к доллару в итоге остановился в районе 1,36. Перевод активов в евро в некоторой степени обусловлен эмоциями, но макроэкономические реалии игнорировать очень сложно.

Если исключить ожидания финансового Армагеддона в США по политическим причинам, то можно с легкостью утверждать, что ралли евро/доллара в последние дни исчерпало себя. Несмотря на то, что сейчас наибольшую значимость представляют новости из США в связи с бюджетными перипетиями в Вашингтоне, базовые экономические факты по-прежнему играют важную роль. В частности, «восстановление» в Еврозоне все еще в лучшем случае можно назвать неустойчивым, в то время как США демонстрируют умеренный рост. По крайней мере, это можно было утверждать на основании данных, которые были опубликованы до закрытия правительства, когда было приостановлено большинство публикаций. В любом случае, восходящее движение пары евро/доллар в последнее время развернулось. Если сегодня мы услышим хоть какие-то положительные новости о разрешении бюджетной проблемы, то продолжать рост евро/доллару станет намного сложнее. «В Соединенных Штатах не может наступить дефолт и, на мой взгляд, не наступит», — заявил генеральный директор JPMorgan Джейми Даймон на конференции в Институте международных финансов, которая прошла в минувшие выходные. — «Он способен вызвать такие последствия для мировой экономики, которые вы, скорее всего, не можете себе представить». Пока что участники рынка не спешат делать большую ставку на то, что прогноз Даймона может оказаться неверным.

Доллар/иена

В начале сентября я изучал тесную связь между движениями в паре доллар/иена и динамикой фондового рынка Японии (Nikkei 225). Тогда было совершенно очевидно (и очевидно сейчас), что вершины, достигнутые на обоих рынках в мае 2013 года, представляли собой поворотный момент в оценке перспектив третьей по величине экономики в мире. На протяжении нескольких месяцев мы наблюдали убедительные доказательства того, что макроэкономическая ситуация в Японии существенно улучшалась в плане избавления от дефляционного кризиса. Но такое улучшение преимущественно отвечало ожиданиям участников рынка вплоть до мая текущего года. Сейчас экономические показатели по-прежнему выглядят неплохо, по крайней мере, по невысоким стандартам прошлых лет. Но управлять восстановлением экономики становится все сложнее, о чем свидетельствует конфликт, который привел к повышению налога с продаж в Японии на прошлой неделе, чтобы справиться с огромной долговой нагрузкой.

Логично предположить, что темпы восстановления экономики в Японии снизятся по сравнению с показателями последнего времени. Введение политики абэномики в этом году изменило макроэкономическую динамику, но сенсация осталась позади. О замедлении темпов роста также свидетельствовали невысокие результаты в отчетах об опережающих и совпадающих индикаторах в Японии за август, которые были опубликованы на прошлой неделе. Тем не менее, «агрессивная государственная политика стимулирования работает», — заявила ранее в этом месяце глава МВФ. — «Дефляция сходит на нет, и в воздухе витает оптимизм». Одной из причин изменения настроения (и реальной статистики) является девальвация иены. Но и здесь есть свои ограничения. Скорее всего, курс доллар/иены продолжит колебаться в торговом диапазоне, так как нелегкий процесс управления восстановлением входит в новую фазу, в котором акцент делается не на том, чтобы сорвать легкодоступный макроэкономический фрукт, а сделать правильный выбор в области бюрократической политики.

В любом случае, то, что в ближайшее время точно не изменится (хорошо это или плохо), так это тесная связь между курсом иены и динамикой японского фондового рынка. Они неразлучны, и благодаря абэномике такая ситуация будет сохраняться до тех пор, пока не изменятся исходные условия.

Дайджест подготовил по представленным материалам аналитик журнала ForTrader Роман Кравченко