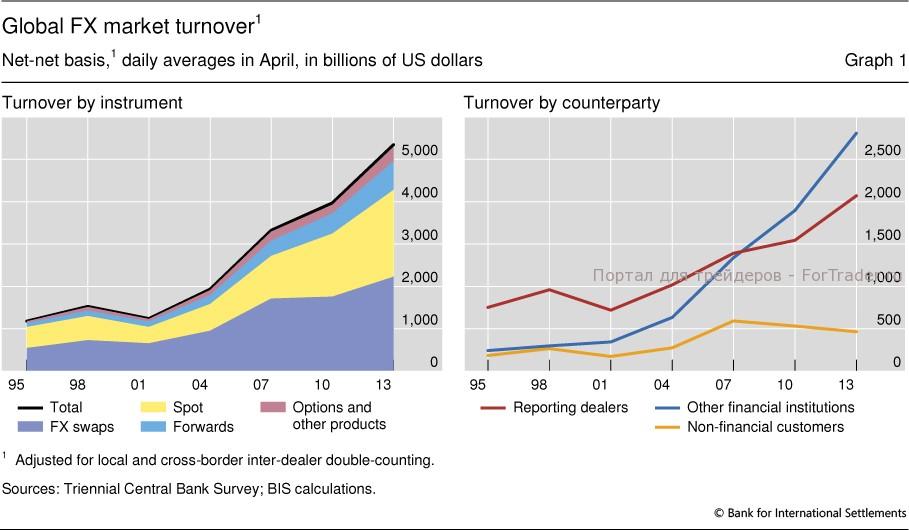

С каждым годом оборот на рынке форекс возрастает. По данным Банка международных расчетов (BIS), внутридневной оборот на форексе достиг 5.3 трлн. долларов в 2013 году. Еще в 2010 году он составлял 4.0 трлн. В период с 2010-2013 год оборот рынка форекс вырос на 35%, превзойдя 20% рост в период с 2007 – 2010.

Недилинговые финансовые институты, выводящие котировки на межбанк (агентская модель) выступили основным драйвером увеличения оборота на рынке в течение трех последних лет. Междилинговый рынок, для сравнения, рос гораздо более медленными темпами и торговый оборот нефинансовых институтов (в основном, корпоративных) сокращается. Эти тенденции наиболее заметны в основных финансовых центрах, в Лондоне и Нью-Йорке, на которые приходится две трети сделок на розничном форексе.

Сделки с недилинговыми контрагентами выросли на 48% к отметке 2.8 трлн. долларов в день в 2013 году, в 2010 объем сделок составлял 1.9 трлн.

На рынке форекс всю меньшую долю занимают дилинговые компании, поскольку больше нет обособленного междилингового рынка. Ключевым драйвером в этом процессе стало широкое распространение прайм-брокеража, что позволило вести более активную торговлю маленьким банкам, хедж-фондам и другим участникам. Розничные инвесторы получили значительное разнообразие инструментов, а также возможность вести высокочастотную торговлю.

Эволюция рынка Форекс

Если вспомнить то, с чего все начиналось, то в 90-е торговля на рынке форекс была доступна только огромным корпорациям или финансовым институтам. Банки облагали розничных инвесторов непомерной комиссией за сделки, и такая торговля была настолько незначительной, что едва ли могла быть экономически интересной.

Все изменилось, когда на рынок пришли платформы, ориентированные на ритейл-рынок, пионерами в этом движении стали FXCM и OANDA в начале 2000-х. Они предложили онлайн брокерские счета частным инвесторам, а также поток котировок от основных банков и EBS (сервис, агрегирующий ликвидность). Их бизнес-модель состояла в собирании множества мелких инвесторов и выводе их на междилинговый рынок. Со значительным ростом объемов торговли, дилеры были готовы предоставить ликвидность розничным инвесторам по привлекательным ценам.

Стоимость торговли продолжала падать, привлекая новых участников и делая новые стратегии более прибыльными. Этот тренд коснулся большинства основных валют, и, наконец, валют развивающихся рынков.

Валюты развивающихся стран на форексе

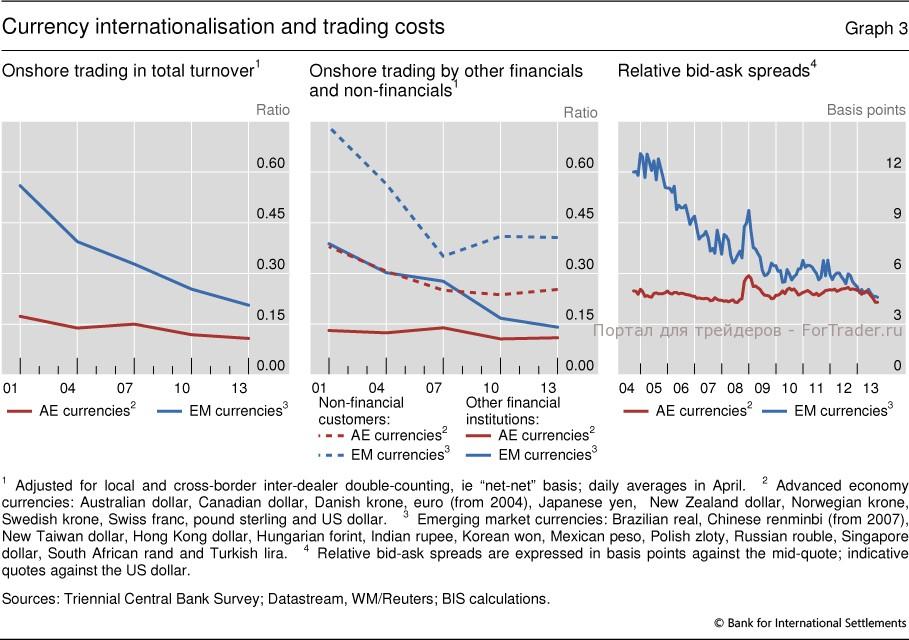

В 2013 году доля оборота валют развивающихся стран выросла до 17%, в 2007 году она составляла 12%. Особенно заметен рост на примере мексиканского песо, объемы торговли с которым превосходят показатели некоторых валют развитых стран.

Другой пример – китайский юань, у которого большая часть 250%-ного роста приходится на оффшорную торговлю (на внешнем рынке). Китай сам способствует международному использованию национальной валюты, начав в 2002 году программу с оффшорным юанем, и к 2010 году значительно ее расширив. Сегодня Китай имеет прямые соглашения о торговле валютой с более чем 60 странами.

Предпочтения трейдеров на форексе

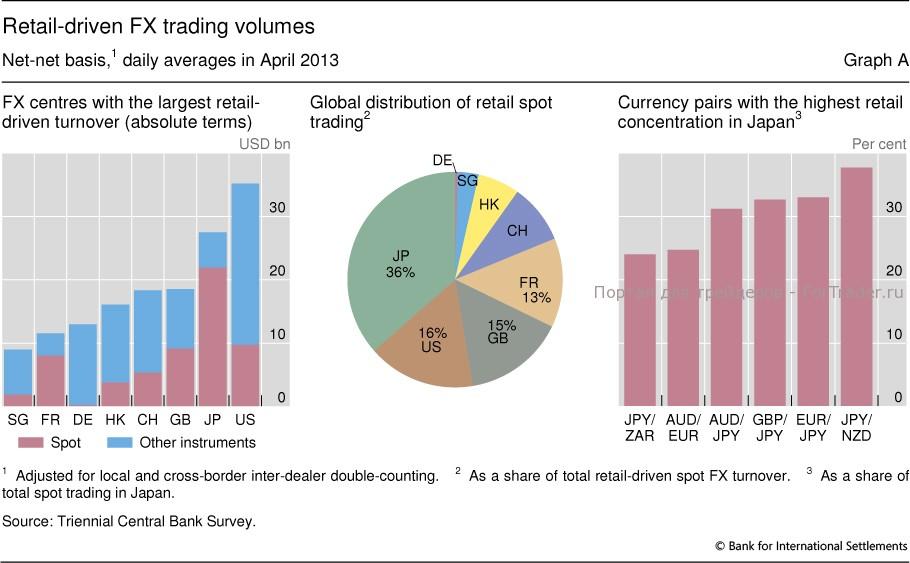

Самый большой объем торговых операций на розничном форексе генерируют в абсолютном выражении Япония (доля в 36%), США (16%) и Великобритания (15%). В Японии очень популярна торговля на спот рынках. В апреле 2013 года на Японию приходилось 10% и 19% общей и спот торговли на розничном рынке форекс, соответственно.

Розничные инвесторы отличаются от институциональных инвесторов в их предпочтениях на рынке форекс. Они предпочитают торговать родственно ликвидными валютными парами, а не ключевыми валютами как доллар и евро.

Так, например, в Японии наиболее популярно открытие длинной позиции по паре NZD/JPY, вместо открытия длинной позиции популярной NZD/USD и короткой по JPY/USD.

Инвестиции в Carry trade

Популярность форекса в Японии легко объяснить политикой нулевых процентных ставок ЦБ страны. Банковские депозиты не приносят доход, индекс Nikkei с 90-х по конец 2000-х стагнировал.

Тогда инвесторы начали искать альтернативные средства, которые могли приносить доход. И такой способ нашелся: это был carry trade — игра на разнице процентных ставок («дешевые» кредиты в иенах обеспечивали покупку «доходных» валют, таких как NZD и AUD). Благодаря размаху подобных операций, популярных, кстати, не только в Японии, курс иены шел вниз, а высокодоходных валют – вверх, принося доход иногда в 100% за год, даже при работе без кредитного плеча. Так было до кризиса 2007/08.

В 2008/09-м обильно закрывались эти позиции керри-трейда и валюты фондирования резко укреплялись, в то время как доходные валюты значительно теряли. Сейчас разница между процентными ставками в разных странах довольно незначительна по сравнению с предкризисными стандартами.

Например, в Новой Зеландии и Австралии ставки установлены на рекордных минимумах, а керри-трейд стал лишь тенью самого себя в прошлом. Валюты развивающихся стран находятся под давлением, так как их экономики испытывают отток инвестиций и существенное замедление экономического роста.

Вторую жизнь керри-трейд может обрести, скорее всего, только после начала цикла повышения ставок в мире. Сейчас, по прогнозам, первой среди развитых экономик поднять свои ставки может Новая Зеландия, а позднее, вероятно, в следующем 2015 году, ужесточат свою политику США и Великобритания.

Статью по материалам BIS подготовили Александр Купцикевич и Евгения Коновалова специально для FxPro